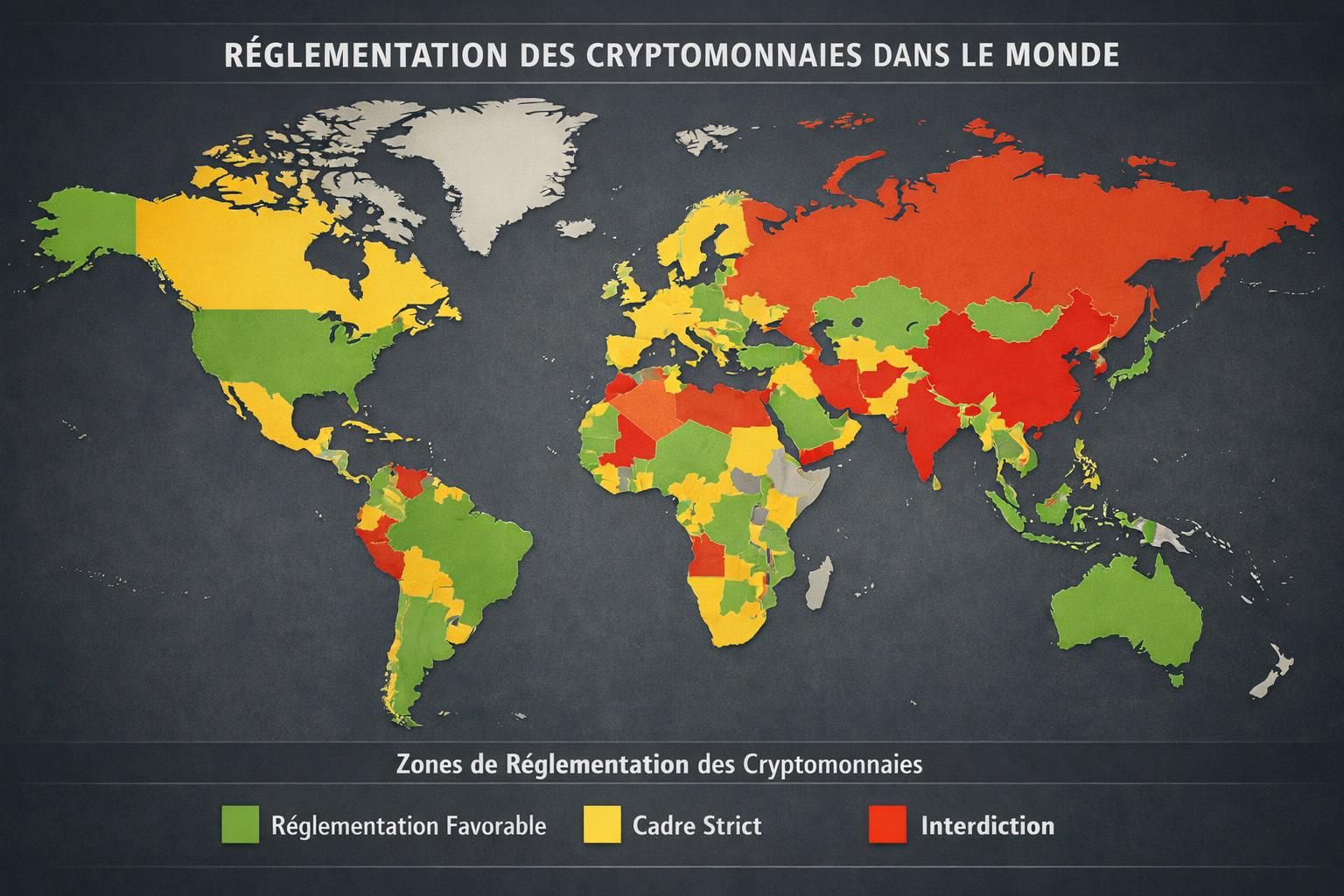

À mesure que les cryptomonnaies se sont installées dans le quotidien — du trading grand public aux usages de paiement — la bataille la plus décisive ne se joue plus seulement sur la technologie, mais sur les règles. Depuis plusieurs années, les gouvernements tentent de concilier trois impératifs souvent contradictoires : protéger des particuliers exposés à des actifs volatils, limiter les détournements à des fins de fraude ou de blanchiment, et capter une part de valeur via la fiscalité. Cette équation a installé une concurrence réglementaire entre États, où chaque juridiction arbitre entre contrôle, attractivité et ambition d’innovation financière. Résultat : la carte mondiale de la régulation de la crypto se fragmente, et les acteurs — plateformes, émetteurs, investisseurs — s’adaptent en temps réel, parfois en déménageant, parfois en cloisonnant leurs services. Dans ce marché global accessible depuis un simple smartphone, ce sont désormais les différences de règles sur la sécurité des transactions, la conformité et l’impôt qui redessinent les flux, bien au-delà des frontières.

La concurrence réglementaire entre États accélère la fragmentation du marché global

Le moteur principal de cette recomposition tient à une réalité opérationnelle : les transactions et services crypto se déplacent facilement. Des travaux cités par JPMorgan ont montré que des volumes importants transitaient par des bourses enregistrées dans des places comme Malte, le Belize ou les Seychelles, où le cadre est historiquement plus léger, même si l’activité vise des clients situés ailleurs. Quand une règle change, l’architecture peut être réorganisée, parfois en quelques mois, ce qui nourrit la logique de concurrence réglementaire.

L’exemple de Binance, qui a quitté Hong Kong pour Malte après des ajustements réglementaires, reste souvent cité pour illustrer ce nomadisme. Il souligne aussi une conséquence : l’effet d’une mesure nationale peut être partiellement neutralisé si les plateformes reconfigurent leurs entités, leurs licences ou leurs points d’accès. Dans ce contexte, la carte mondiale n’oppose plus seulement “pays favorables” et “pays hostiles” ; elle empile des régimes hybrides, où certaines activités sont tolérées, d’autres encadrées, et d’autres encore repoussées vers l’offshore.

Cette pression se lit aussi dans les infrastructures. À mesure que les bourses se professionnalisent, la question n’est plus uniquement “où s’installer ?”, mais “où obtenir des règles claires sur la garde, la surveillance et les contrôles ?”. Sur ce point, le développement des rails de marché et des services de conservation est devenu un enjeu central, comme le montre ce panorama des infrastructures du marché crypto. À la fin, la localisation juridique devient une variable de compétitivité autant qu’un sujet de conformité.

Des interdictions difficiles à appliquer, mais politiquement structurantes

Certains pays ont choisi l’interdiction, comme le Bangladesh, le Qatar ou le Bahreïn, même si l’application reste complexe dans un univers décentralisé. La Chine a, de son côté, instauré une interdiction implicite en empêchant les institutions financières de participer à des activités liées aux cryptos, et a interdit les ICO dès septembre 2017. Ces choix pèsent sur les flux, mais créent aussi des effets de contournement : VPN, plateformes étrangères et circuits informels se substituent aux canaux régulés.

États-Unis, Royaume-Uni, Japon, Europe, Corée du Sud : cinq modèles qui tirent la carte mondiale

Les grandes places financières ne proposent pas un modèle unique. Aux États-Unis, l’absence de loi fédérale dédiée a produit une mosaïque d’interprétations : la SEC peut traiter certains jetons comme des titres, la CFTC surveille les dérivés, et l’IRS impose les gains comme des biens soumis à l’impôt sur les plus-values. En parallèle, le FinCEN applique des exigences de lutte contre le blanchiment aux “money services businesses”, ce qui renforce les obligations de connaissance client et de reporting. Cette superposition nourrit l’incertitude, mais crée aussi une capacité d’action rapide via les régulateurs existants.

Le Royaume-Uni se situe dans une zone intermédiaire : pas de cours légal, mais des obligations d’enregistrement et de contrôle via la FCA pour certaines activités. Sur le terrain fiscal, la doctrine de la HMRC distingue les cas (particuliers, sociétés, revenus), ce qui a contribué à normaliser les déclarations, même si la régulation des émissions et de certains services reste évolutive.

Le Japon a opté tôt pour un encadrement structurel : depuis la réforme de 2016 de la loi sur les services de paiement, la FSA supervise les bourses, avec des exigences sur la séparation des fonds et la conformité, et des obligations de vérification d’identité et de conservation des traces. En Corée du Sud, l’approche est particulièrement stricte sur l’identité : les échanges passent par des comptes bancaires au nom réel, ce qui place les banques au cœur de la sécurité des transactions. Le pays a aussi travaillé sur la fiscalisation des gains, avec des annonces de seuils et de calendriers au fil des années, signe d’un débat encore sensible entre recettes publiques et compétitivité.

L’Europe avance par la conformité, avec un effet d’entraînement sur les plateformes

À l’échelle européenne, la dynamique est d’abord passée par la lutte anti-blanchiment : le cinquième amendement de la directive AML a étendu les obligations de diligence et de déclaration aux plateformes. La Cour de justice de l’Union européenne a, elle, confirmé l’exonération de TVA pour l’échange entre cryptos et monnaies traditionnelles, ce qui a clarifié un point clé pour les intermédiaires. Ce socle a accéléré l’alignement des pratiques, tout en laissant aux États une marge sur la fiscalité et la qualification des actifs, ce qui maintient une concurrence intra-européenne.

Fiscalité, stablecoins et sécurité des transactions : les nouveaux leviers de l’innovation financière

Si la protection des consommateurs a été l’argument le plus visible — volatilité, produits complexes, risques d’arnaques —, la fiscalité est devenue un levier tout aussi structurant. Selon les pays, les gains peuvent relever de l’impôt sur le revenu, de l’impôt sur les sociétés, de la taxe sur les plus-values, ou être traités via des régimes spécifiques. Cette diversité pousse les acteurs à arbitrer leur implantation, mais aussi à segmenter l’offre : un même groupe peut loger la technologie dans un pays, la relation client dans un autre, et la trésorerie ailleurs. La carte se redessine donc moins par des frontières physiques que par des choix de juridiction.

Dans le même mouvement, l’essor des stablecoins a transformé la discussion : dès lors qu’un jeton vise la stabilité et s’adosse à une monnaie, il touche directement à la souveraineté monétaire et aux exigences de réserves. Les débats sur les stablecoins indexés sur le dollar illustrent cette tension entre utilité économique et contrôle, comme le rappelle ce dossier sur les stablecoins et le rôle du dollar dans les cryptomonnaies. Pour les régulateurs, ces instruments déplacent le centre de gravité : on ne régule plus seulement des actifs spéculatifs, mais des moyens de paiement potentiellement massifs.

Enfin, la sécurité des transactions devient un critère d’attractivité. Les juridictions qui imposent des règles de conservation, d’audit, de séparation des fonds clients et de procédures anti-blanchiment peuvent paraître plus contraignantes, mais elles offrent un signal de confiance, utile pour attirer des utilisateurs moins technophiles et des contreparties institutionnelles. À l’inverse, les zones trop permissives attirent parfois des volumes, mais au prix d’une prime de risque qui finit par peser sur la réputation de tout l’écosystème. Dans un marché global, la régulation n’est plus seulement une barrière : elle devient un instrument de compétitivité, et c’est cette bascule qui redessine, pays par pays, la carte mondiale de la crypto.